普漲之后將迎分化

盤面綜述

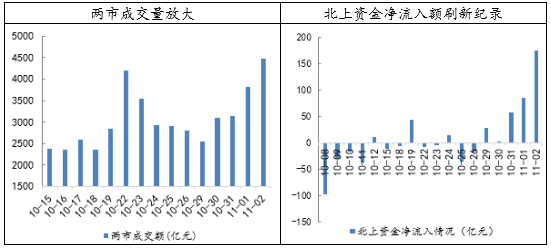

周五,市場在多重重大級別利好的推動下高開高走,一方面,習近平主席發(fā)言稱要妥善解決的股權質(zhì)押問題,支持民營企業(yè)的發(fā)展;另一方面,中美兩國領導人的電話以及特朗普希望在11月底G20峰會上與中國就貿(mào)易問題達成協(xié)議的消息提振了市場情緒,兩市成交量達4476.7億元。不過,目前來看很難有實質(zhì)性的進展,遏制我國高科技領域是美國長期的選擇,因此在美國中期選舉結束后特朗普的態(tài)度仍可能反復。伴隨著A股10月的調(diào)整以及人民幣貶值壓力,外資出現(xiàn)逃離A股的跡象,但近期利好不斷釋放,北向資金重新大舉凈流入,周五流入總金額達173.85億元,創(chuàng)兩地互聯(lián)互通以來歷史記錄。

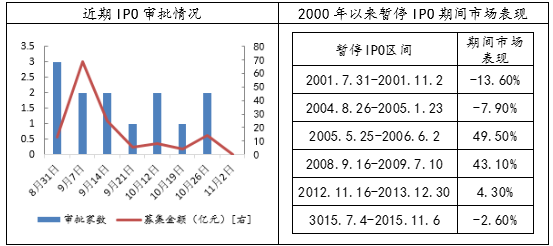

本周末,證監(jiān)會并未按例發(fā)布IPO批文的現(xiàn)象,引發(fā)了市場的關注和討論。目前來看,IPO批文的暫緩并不意味著暫停發(fā)行,當前審核階段仍在繼續(xù),因此,本次暫緩批文向市場傳遞信號意義大于實質(zhì),表明了管理層穩(wěn)定、呵護市場的態(tài)度。實際上,在近幾個月市場持續(xù)回調(diào)的過程中,監(jiān)管層已減少了IPO批文的數(shù)量,同時融資額也所下降,新股發(fā)行制度根據(jù)市場運行情況在不斷調(diào)整,同時在一定程度上達到提振投資者情緒,避免市場非理性波動的作用。后續(xù)IPO的發(fā)行是否將恢復常態(tài)需觀察發(fā)審會的審核安排以及市場的表現(xiàn)情況。

數(shù)據(jù)來源:wind資訊 財通研究所

本周末召開了首屆中國國際進口博覽會新聞發(fā)布,作為首個以進口為主題的大型國家級展會,將于周一在上海開幕,3000多家企業(yè)參展。屆時,各類“高精尖”產(chǎn)品和技術將相繼亮相,舉辦國際進口博覽會是我國對外開放的又一重大舉措,為改革開放注入新活力的同時,有助于世界經(jīng)濟的增長。上周在多重大級別利好消息的助推下,上證指數(shù)周漲幅達3%,創(chuàng)業(yè)板指數(shù)更是單周大漲6.7%,呈現(xiàn)出普漲式行情,預計當情緒宣泄之后,市場大概率會出現(xiàn)分化的走勢,短期不主動追漲,利用回調(diào)機會進行布局??芍攸c關注基本面較好、且預期差較大的行業(yè)。主題方面,可關注進口博覽會相關概念。

部分券商追加紓困資管計劃投入。與10月22日中證協(xié)公布的210億初始方案不同,由于部分券商追加出資,至11月2日,按中證協(xié)公告,系列資管計劃全面啟動,11家券商最終出資255億,較此前方案增加了45億。其中海通證券追加了30億元,承諾出資總額達到50億元,預計下周內(nèi)完成出資,正面向全市場選項目。

國務院金融委首個督導組來到江蘇,實地督導民營企業(yè)和小微企業(yè)金融服務情況。四天時間,密集走訪江蘇省三十余個地方政府部門、二十余家金融機構、近三十家民營和小微企業(yè),舉行十余場座談會。走訪發(fā)現(xiàn),小微企業(yè)貸款價格也明顯下降,但對于一些中小微企業(yè),融資難結構性困境依然存在。

上海發(fā)布促進民營經(jīng)濟健康發(fā)展若干意見,將成立100億元上市公司紓困基金。增加關鍵重點民營企業(yè)流動性,幫助企業(yè)渡過難;引導金融機構加大信貸投放力度,實施“中小企業(yè)千家百億信用融資計劃”,為優(yōu)質(zhì)中小民營企業(yè)提供信用貸款和擔保貸款100億元;加大融資擔保力度,逐步將中小微企業(yè)政策性融資擔保基金規(guī)模擴大至100億元,將擔保對象從中小企業(yè)擴大到民營大中型企業(yè);研究設立政府救助專項資金。

免責聲明

本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業(yè)務部門或關聯(lián)機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯(lián)機構可能會持有報告中提到的公司所發(fā)行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產(chǎn)品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考??蛻魬敧毩⒆鞒鐾顿Y決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發(fā)布時間:2018年10月31日報告發(fā)布機構:財通證券研究所分析師:金敏 SAC編號:S0160516020001

16811155854181714983515899.png)