內(nèi)部政策對沖外部利空

來源:財(cái)通證券研究所Mon Oct 08 2018 09:08:07 GMT+0800 (CST)

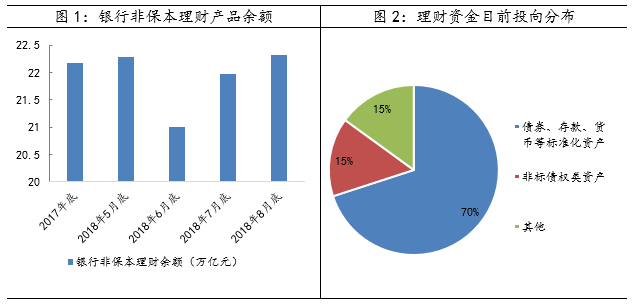

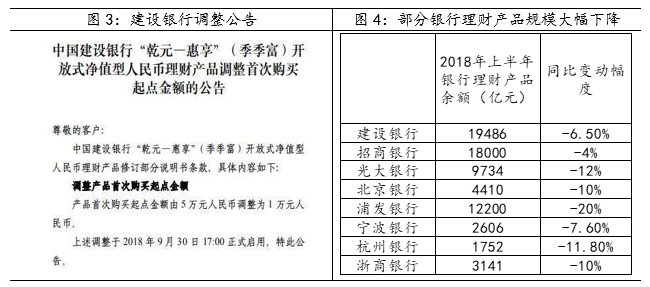

盤面綜述 9月29日晚間,銀保監(jiān)會(huì)正式發(fā)布了《商業(yè)銀行理財(cái)+業(yè)務(wù)監(jiān)督管理辦法》,這意味著銀行22萬億非保本理財(cái)產(chǎn)品迎來了新的監(jiān)管政策。我們將具體分析銀行理財(cái)新規(guī)較之前的征求意見稿在哪些方面的出現(xiàn)變動(dòng),并探究新規(guī)的出臺(tái)對市場的影響。另一方面,國慶假期間,海外市場并不平靜,匯市、股市均表現(xiàn)動(dòng)蕩。本期我們將分別做個(gè)簡單解讀。一、銀行理財(cái)新規(guī)正式發(fā)布1、銀行理財(cái)新規(guī)正式落地 經(jīng)過兩個(gè)月的征求意見期,9月29日晚間,銀保監(jiān)會(huì)正式發(fā)布了《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》,作為資管新規(guī)框架下的配套細(xì)則,本次落地的正式版本意味著銀行22萬億非保本理財(cái)產(chǎn)品迎來了新的監(jiān)管政策。 對比之前7-8月的征求意見稿,正式稿并沒有進(jìn)一步收緊的規(guī)定,調(diào)整基本在符合資管新規(guī)的框架下有所放松。具體來看,主要有以下幾點(diǎn)區(qū)別: (1)對私募理財(cái)產(chǎn)品的銷售,引入24小時(shí)冷靜期。該變化借鑒了國內(nèi)外的做法,即投資者在24小時(shí)的冷靜期內(nèi)若改變決定,銀行應(yīng)當(dāng)充分遵從其意愿。這項(xiàng)改變給予投資者更多的時(shí)間考慮,有利于保護(hù)投資者權(quán)益。 (2)區(qū)分公募和私募理財(cái)產(chǎn)品的區(qū)別,并在風(fēng)險(xiǎn)管理、壓力測試和信息披露等方面做出對應(yīng)的要求。本次《理財(cái)辦法》延續(xù)了征求稿的意見,允許私募產(chǎn)品直接投資股票;同時(shí),辦法明確了公募理財(cái)可通過公募基金間接投資股市,放開了此前公募理財(cái)產(chǎn)品無法投資股市的限制。本次新規(guī)拓寬了公募理財(cái)?shù)耐顿Y渠道,同時(shí)有望為股市帶來一定的增量資金。 (3)資產(chǎn)支持票據(jù)(ABN)被納入理財(cái)產(chǎn)品的投資范圍。之前,意見稿設(shè)定理財(cái)可投資的資產(chǎn)支持證券僅限于在銀行間市場發(fā)行的信貸資產(chǎn)支持證券和在交易所發(fā)行的企業(yè)資產(chǎn)支持證券。本次《理財(cái)辦法》將范圍確定為在銀行和交易所發(fā)行的資產(chǎn)支持證券,較之前有所放大,這對于銀行理財(cái)?shù)耐卣购唾Y產(chǎn)支持證券的業(yè)務(wù)發(fā)展均存在利好。2、對市場的影響 ①增量資金間接入市。由于現(xiàn)行的規(guī)則下,公募理財(cái)并不能投資股票市場,在基金的選擇上也僅限于貨幣型和債券型等風(fēng)險(xiǎn)較小的基金產(chǎn)品。銀保監(jiān)會(huì)數(shù)據(jù)顯示,2018年8月末,銀行的非保本理財(cái)產(chǎn)品余額為22.32萬億元,隨著放開公募理財(cái)投資股市,意味著嵌套一層是可行的,資金可能將通過公募產(chǎn)品間接入市,“源源活水”有望利好A股市場。不過值得注意的是,理財(cái)產(chǎn)品入市雖是大勢所趨,但短期對股市的實(shí)際影響比較有限,更多的仍可能是情緒上的催化。一方面,短期仍需等待理財(cái)子公司管理辦法的落地;另外,在存量的銀行理財(cái)中,投資風(fēng)格主要以保本和穩(wěn)健為主,雖然間接投資股市的渠道已被打通,但實(shí)際入市的意愿和規(guī)模仍待觀察。但中長期來看,隨著理財(cái)子公司監(jiān)管細(xì)則的進(jìn)一步完善,增量資金有望入市。 ②銀行下調(diào)理財(cái)產(chǎn)品起售點(diǎn)。在9月29日晚間《理財(cái)新規(guī)》落地后,部分大型銀行便迫不及待地下調(diào)了理財(cái)產(chǎn)品的銷售門檻,其中以建設(shè)銀行、農(nóng)業(yè)銀行和招商銀行反應(yīng)最為迅速。9月30日,建設(shè)銀行便在官網(wǎng)上發(fā)布公告,將“乾元—惠享”理財(cái)產(chǎn)品的首次購買起點(diǎn)由5萬元調(diào)整至1萬元;同天,農(nóng)業(yè)銀行宣布,自10月1日起,下調(diào)43只產(chǎn)品的銷售起點(diǎn),范圍涵蓋了現(xiàn)金類、股票指數(shù)類、期貨類以及部分外幣產(chǎn)品;在30日下調(diào)起售門檻的還有招商銀行,表示自10月9日起,對部分理財(cái)產(chǎn)品的起售金額進(jìn)行批量調(diào)整,主要涉及“朝招金”系列、“日日盈”系列和“日日鑫”系列產(chǎn)品。在國慶假期后,可能會(huì)有更多的銀行對理財(cái)產(chǎn)品的起售點(diǎn)進(jìn)行調(diào)整,有助于銀行理財(cái)業(yè)務(wù)的開展,并且有望改善近年來銀行理財(cái)產(chǎn)品規(guī)模持續(xù)下降的趨勢。

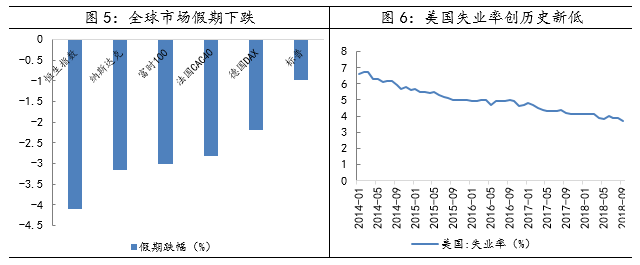

②銀行下調(diào)理財(cái)產(chǎn)品起售點(diǎn)。在9月29日晚間《理財(cái)新規(guī)》落地后,部分大型銀行便迫不及待地下調(diào)了理財(cái)產(chǎn)品的銷售門檻,其中以建設(shè)銀行、農(nóng)業(yè)銀行和招商銀行反應(yīng)最為迅速。9月30日,建設(shè)銀行便在官網(wǎng)上發(fā)布公告,將“乾元—惠享”理財(cái)產(chǎn)品的首次購買起點(diǎn)由5萬元調(diào)整至1萬元;同天,農(nóng)業(yè)銀行宣布,自10月1日起,下調(diào)43只產(chǎn)品的銷售起點(diǎn),范圍涵蓋了現(xiàn)金類、股票指數(shù)類、期貨類以及部分外幣產(chǎn)品;在30日下調(diào)起售門檻的還有招商銀行,表示自10月9日起,對部分理財(cái)產(chǎn)品的起售金額進(jìn)行批量調(diào)整,主要涉及“朝招金”系列、“日日盈”系列和“日日鑫”系列產(chǎn)品。在國慶假期后,可能會(huì)有更多的銀行對理財(cái)產(chǎn)品的起售點(diǎn)進(jìn)行調(diào)整,有助于銀行理財(cái)業(yè)務(wù)的開展,并且有望改善近年來銀行理財(cái)產(chǎn)品規(guī)模持續(xù)下降的趨勢。  數(shù)據(jù)來源:wind資訊、財(cái)通證券研究所 雖然目前,理財(cái)子公司的管理規(guī)則尚未落地,但銀保監(jiān)會(huì)的負(fù)責(zé)人表示,征求意見中大多數(shù)意見已采納或擬在理財(cái)子公司業(yè)務(wù)中體現(xiàn)。未來可重點(diǎn)關(guān)注理財(cái)子公司管理辦法中的“紅利”。作為《理財(cái)辦法》的配套制度,理財(cái)子公司的管理辦法目前仍在起草中,并將繼續(xù)廣泛征求市場意見。相比于《理財(cái)辦法》,子公司的管理辦法在產(chǎn)品銷售起點(diǎn)、投資范圍以及合作機(jī)構(gòu)范圍等多方面的要求可能有所放寬。后續(xù)也可關(guān)注公募理財(cái)通過子公司開展業(yè)務(wù)的具體細(xì)則要求。 雖然本次出臺(tái)的理財(cái)新規(guī)較之前的征求意見稿做了部分柔和處理,但資管新規(guī)的核心原則并沒有改變。辦法中強(qiáng)化穿透管理、解決期限錯(cuò)配問題、打破剛性兌付以及規(guī)范資金池運(yùn)作等要求與資管新規(guī)一脈相承,表明國內(nèi)去杠桿進(jìn)程仍在持續(xù)推進(jìn),防范風(fēng)險(xiǎn)仍是金融監(jiān)管的重中之重。二、國慶期間海外市場情況 在A股休市期間,海外市場的表現(xiàn)并不平靜,包括今年表現(xiàn)持續(xù)強(qiáng)勢的美股指數(shù)也出現(xiàn)疲軟的態(tài)勢。其中,港股市場領(lǐng)跌,恒生指數(shù)在國慶長假期間的累計(jì)跌幅達(dá)4.11%,主要源于外圍政治經(jīng)濟(jì)形勢的干擾。最新公布的美國經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)良好,雖然9月份的就業(yè)崗位增幅不及預(yù)期,但失業(yè)率降至了49年來低點(diǎn)。強(qiáng)勁的數(shù)據(jù)繼續(xù)催化美國國債收益率攀升,并觸及高位,國債利率的上行使得美股短線承壓。

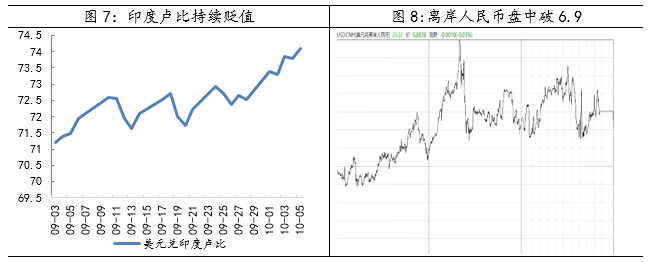

數(shù)據(jù)來源:wind資訊、財(cái)通證券研究所 雖然目前,理財(cái)子公司的管理規(guī)則尚未落地,但銀保監(jiān)會(huì)的負(fù)責(zé)人表示,征求意見中大多數(shù)意見已采納或擬在理財(cái)子公司業(yè)務(wù)中體現(xiàn)。未來可重點(diǎn)關(guān)注理財(cái)子公司管理辦法中的“紅利”。作為《理財(cái)辦法》的配套制度,理財(cái)子公司的管理辦法目前仍在起草中,并將繼續(xù)廣泛征求市場意見。相比于《理財(cái)辦法》,子公司的管理辦法在產(chǎn)品銷售起點(diǎn)、投資范圍以及合作機(jī)構(gòu)范圍等多方面的要求可能有所放寬。后續(xù)也可關(guān)注公募理財(cái)通過子公司開展業(yè)務(wù)的具體細(xì)則要求。 雖然本次出臺(tái)的理財(cái)新規(guī)較之前的征求意見稿做了部分柔和處理,但資管新規(guī)的核心原則并沒有改變。辦法中強(qiáng)化穿透管理、解決期限錯(cuò)配問題、打破剛性兌付以及規(guī)范資金池運(yùn)作等要求與資管新規(guī)一脈相承,表明國內(nèi)去杠桿進(jìn)程仍在持續(xù)推進(jìn),防范風(fēng)險(xiǎn)仍是金融監(jiān)管的重中之重。二、國慶期間海外市場情況 在A股休市期間,海外市場的表現(xiàn)并不平靜,包括今年表現(xiàn)持續(xù)強(qiáng)勢的美股指數(shù)也出現(xiàn)疲軟的態(tài)勢。其中,港股市場領(lǐng)跌,恒生指數(shù)在國慶長假期間的累計(jì)跌幅達(dá)4.11%,主要源于外圍政治經(jīng)濟(jì)形勢的干擾。最新公布的美國經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)良好,雖然9月份的就業(yè)崗位增幅不及預(yù)期,但失業(yè)率降至了49年來低點(diǎn)。強(qiáng)勁的數(shù)據(jù)繼續(xù)催化美國國債收益率攀升,并觸及高位,國債利率的上行使得美股短線承壓。 數(shù)據(jù)來源:wind資訊、財(cái)通證券研究所 另一方面,受美聯(lián)儲(chǔ)加息因素的影響,美元維持走強(qiáng),新興市場的貨幣也出現(xiàn)了較大幅度的下跌,土耳其里拉、印度盧比以及印尼盾均難逃重挫。全球金融的動(dòng)蕩也催升了市場的避險(xiǎn)情緒,人民幣方面,假期未休市的離岸人民幣匯率也出現(xiàn)了短線跳水失守6.9的走勢,最終有所拉升。預(yù)計(jì)下周開市后,在岸人民幣兌美元匯率仍將承壓,但央行已經(jīng)表態(tài)維穩(wěn)匯率的決心,預(yù)計(jì)最終跌幅仍相對可控。

數(shù)據(jù)來源:wind資訊、財(cái)通證券研究所 另一方面,受美聯(lián)儲(chǔ)加息因素的影響,美元維持走強(qiáng),新興市場的貨幣也出現(xiàn)了較大幅度的下跌,土耳其里拉、印度盧比以及印尼盾均難逃重挫。全球金融的動(dòng)蕩也催升了市場的避險(xiǎn)情緒,人民幣方面,假期未休市的離岸人民幣匯率也出現(xiàn)了短線跳水失守6.9的走勢,最終有所拉升。預(yù)計(jì)下周開市后,在岸人民幣兌美元匯率仍將承壓,但央行已經(jīng)表態(tài)維穩(wěn)匯率的決心,預(yù)計(jì)最終跌幅仍相對可控。 數(shù)據(jù)來源:wind資訊、財(cái)通證券研究所三、本周市場觀點(diǎn) 在國慶長假期間,海外股市幾乎全軍覆沒,就在市場擔(dān)心周一開盤后A股出現(xiàn)補(bǔ)跌的時(shí)候,央行在長假的最后一天宣布降準(zhǔn)1個(gè)百分點(diǎn),釋放資金量約7500億元,有望對沖外部利空的影響。預(yù)計(jì)本周市場會(huì)有較大幅度的震蕩來消化假期的信息,總體格局上仍是震蕩反彈的走勢。近期市場個(gè)股的漲跌幅中位數(shù)明顯跑輸指數(shù),行情主要仍在圍繞權(quán)重白馬展開。行業(yè)方面,除了降準(zhǔn)相關(guān)的金融板塊以外,大眾消費(fèi)和科技成長龍頭仍是值得重點(diǎn)關(guān)注的方向。主題方面,諾獎(jiǎng)相關(guān)的精準(zhǔn)醫(yī)療和激光等板塊可能也會(huì)有博弈性的機(jī)會(huì)。

數(shù)據(jù)來源:wind資訊、財(cái)通證券研究所三、本周市場觀點(diǎn) 在國慶長假期間,海外股市幾乎全軍覆沒,就在市場擔(dān)心周一開盤后A股出現(xiàn)補(bǔ)跌的時(shí)候,央行在長假的最后一天宣布降準(zhǔn)1個(gè)百分點(diǎn),釋放資金量約7500億元,有望對沖外部利空的影響。預(yù)計(jì)本周市場會(huì)有較大幅度的震蕩來消化假期的信息,總體格局上仍是震蕩反彈的走勢。近期市場個(gè)股的漲跌幅中位數(shù)明顯跑輸指數(shù),行情主要仍在圍繞權(quán)重白馬展開。行業(yè)方面,除了降準(zhǔn)相關(guān)的金融板塊以外,大眾消費(fèi)和科技成長龍頭仍是值得重點(diǎn)關(guān)注的方向。主題方面,諾獎(jiǎng)相關(guān)的精準(zhǔn)醫(yī)療和激光等板塊可能也會(huì)有博弈性的機(jī)會(huì)。

免責(zé)聲明本報(bào)告僅供財(cái)通證券股份有限公司的內(nèi)部客戶使用。本公司不會(huì)因接收人收到本報(bào)告而視其為本公司的當(dāng)然客戶。本報(bào)告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報(bào)告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。本報(bào)告所載的資料、意見及推測僅反映本公司于發(fā)布本報(bào)告當(dāng)日的判斷,本報(bào)告所指的證券或投資標(biāo)的價(jià)格、價(jià)值及投資收入可能會(huì)波動(dòng)。在不同時(shí)期,本公司可發(fā)出與本報(bào)告所載資料、意見及推測不一致的報(bào)告。本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機(jī)構(gòu)之間的信息流動(dòng)進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機(jī)構(gòu)可能會(huì)持有報(bào)告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財(cái)務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報(bào)告所提到的公司的董事。本報(bào)告中所指的投資及服務(wù)可能不適合個(gè)別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報(bào)告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。本報(bào)告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應(yīng)當(dāng)獨(dú)立作出投資決策,而基于本報(bào)告作出任何投資決定或就本報(bào)告要求任何解釋前應(yīng)咨詢所在證券機(jī)構(gòu)投資顧問和服務(wù)人員的意見;本報(bào)告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

對外發(fā)布時(shí)間:2018年10月7日報(bào)告發(fā)布機(jī)構(gòu):財(cái)通證券研究所分析師:金敏 SAC編號:S0160516020001

瀏覽數(shù):12570

用寶市場包-官網(wǎng)16811155854181714983515899.png)