縮量回調(diào),節(jié)后反彈仍可期

盤面綜述

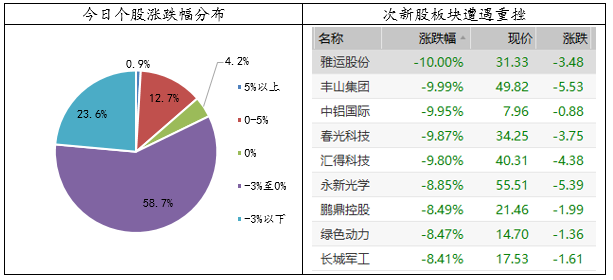

A股“入富”利好出盡疊加國慶假前賣壓,今日市場出現(xiàn)普跌現(xiàn)象,雖然開盤比較平穩(wěn),但隨后科技板塊和次新股的大幅回調(diào)對市場人氣存在很大的負(fù)面影響,而近期表現(xiàn)強(qiáng)勢的白馬股則相對比較抗跌,資金仍在從小盤股向大盤股流動,今日個股跌幅中位數(shù)高達(dá)-1.75%,大幅跑輸四大指數(shù),表明小盤股的弱勢還在延續(xù)。此外,次新股成為了殺跌的重災(zāi)區(qū),整體跌幅高達(dá)5.68%,尤其是前期炒作的題材股紛紛重挫,大量散戶在假期前選擇進(jìn)行避險操作;另一方面,港股市場本周新上市的海底撈和今日入場的華興資本控股紛紛大跌后破發(fā),也對A股的次新板塊存在一定沖擊。

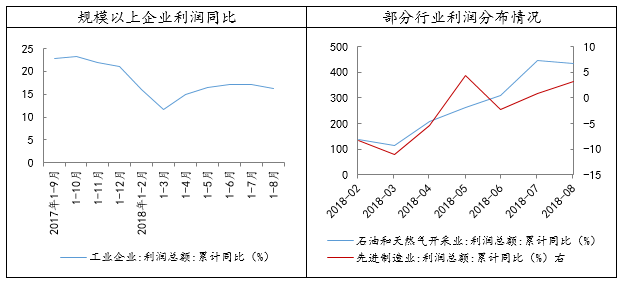

今日,國家統(tǒng)計局公布數(shù)據(jù)顯示,1-8月份,我國規(guī)模以上工業(yè)企業(yè)利潤同比增長16.2%,前值為17.1%。工業(yè)企業(yè)利潤增速緩慢下滑,主要受到基建投資增速仍處于下行通道的拖累,制造業(yè)的生產(chǎn)整體有所放緩。具體到行業(yè)來看,受國際原油價格上漲的影響,石油和天然氣開采行業(yè)的業(yè)績表現(xiàn)亮眼,利潤增速仍維持在四倍以上。進(jìn)入四季度,供暖和限產(chǎn)又將成為主題,對部分周期品價格將形成支撐。值得注意的是,雖然工業(yè)企業(yè)的利潤增速出現(xiàn)回落,但結(jié)構(gòu)趨于改善,消費(fèi)制造業(yè)和先進(jìn)制造業(yè)的利潤增速有所上升。隨著政策的邊際轉(zhuǎn)變,消費(fèi)和新興產(chǎn)業(yè)在新增利潤中的占比有望進(jìn)一步提高,建議關(guān)注基數(shù)較低、存在預(yù)期差的汽車板塊以及政策催化下的5G、半導(dǎo)體等高端制造業(yè)。

數(shù)據(jù)來源:wind資訊 財通研究所

今日,在美聯(lián)儲如期加息了25個基點(diǎn)后,香港金管局也將基本利率上調(diào)25個基點(diǎn)至2.5%以緩解資本外流的壓力,從而維護(hù)港幣匯率穩(wěn)定。隨后,香港主要四大銀行紛紛宣布將提高港元最優(yōu)惠貸款利率,代表近12年來的低息環(huán)境將暫時告一段落??紤]到美聯(lián)儲年底前大概率仍將進(jìn)行一次加息,港幣匯率仍承壓。今日的縮量屬于正?,F(xiàn)象,但個股的漲跌比已接近1:5,表明投資者選擇假期間觀望的心態(tài)非常明顯。大家并不需要拘泥于明日的漲跌,雖然目前中期市場磨底格局未改,但在外部利空落地,國內(nèi)政策偏暖的背景下,節(jié)后的反彈可能仍存在延續(xù)性。投資建議上,除了外資偏愛的金融和消費(fèi)藍(lán)籌外,也可以關(guān)注盈利性確定且低估值的成長龍頭。

商務(wù)部:中美經(jīng)貿(mào)磋商何時進(jìn)行談判 完全取決于美方。商務(wù)部發(fā)言人高峰表示,我們不清楚美方出爾反爾的真實(shí)意圖,也不贊成把經(jīng)貿(mào)問題政治化。就中美經(jīng)貿(mào)摩擦而言,中方談判的大門始終是敞開的,但談判必須顯示誠意、平等相待、遵守諾言。能否重啟磋商,何時進(jìn)行談判,完全取決于美方。

富時羅素CEO:中國股票未來有望在富時新興市場指數(shù)占過半權(quán)重。富時羅素首席執(zhí)行官麥思平表示,富時羅素的最終目標(biāo)是全面納入中國A股,未來中國股票(包括A股以及非A股中國股票)有望在富時新興市場指數(shù)中占到50%以上的權(quán)重,在富時環(huán)球指數(shù)中占到6.5%的權(quán)重。

中銀香港宣布將港元最優(yōu)惠利率上調(diào)12.5個基點(diǎn)至5.125%,此前匯豐、恒生和渣打銀行已相繼上調(diào),至此香港三大發(fā)鈔行(匯豐、渣打及中銀香港)已悉數(shù)上調(diào)最優(yōu)惠利率。

免責(zé)聲明本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當(dāng)然客戶。本報告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當(dāng)日的判斷,本報告所指的證券或投資標(biāo)的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機(jī)構(gòu)之間的信息流動進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機(jī)構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報告所提到的公司的董事。本報告中所指的投資及服務(wù)可能不適合個別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考??蛻魬?yīng)當(dāng)獨(dú)立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應(yīng)咨詢所在證券機(jī)構(gòu)投資顧問和服務(wù)人員的意見;本報告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

對外發(fā)布時間:2018年9月27日報告發(fā)布機(jī)構(gòu):財通證券研究所分析師:金敏 SAC編號:S0160516020001

用寶市場包-官網(wǎng)16811155854181714983515899.png)