不破不立,企穩(wěn)尚需時日

盤面綜述

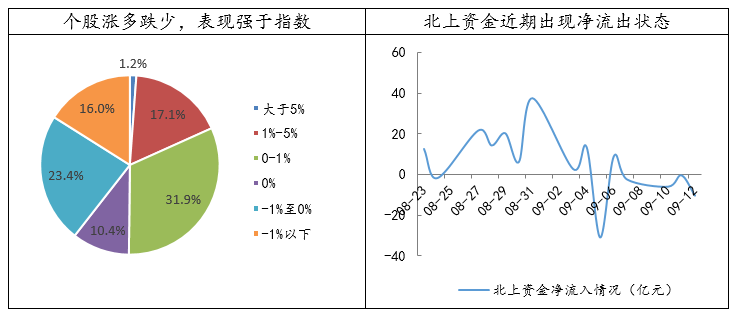

今日,機構抱團股的回調仍在繼續(xù),范圍從前期的周期股開始擴散至醫(yī)藥和白酒板塊中。不過與各大指數(shù)全部下跌的情況不同,今日個股漲跌幅中位數(shù)為0.05%,表現(xiàn)好于所有指數(shù),市場上漲家數(shù)達1700多家,個股上漲數(shù)量較多,表明多數(shù)個股的持倉資金繼續(xù)下殺的意愿已經(jīng)不強,指數(shù)的反應主要是權重股的補跌效應。那么,為何權重股會出現(xiàn)持續(xù)補跌行情呢?一方面,在市場低迷的環(huán)境下,機構資金難以募集到新的增量資金,同時又將面臨贖回壓力,因此不得不賣出部分持有股,反映到股價上便是前期因資金抱團的抗跌股出現(xiàn)了補跌現(xiàn)象;另一方面,北上資金凈流入趨勢減緩,甚至出現(xiàn)了凈流出的狀態(tài),也是消費類白馬股回調的原因之一。

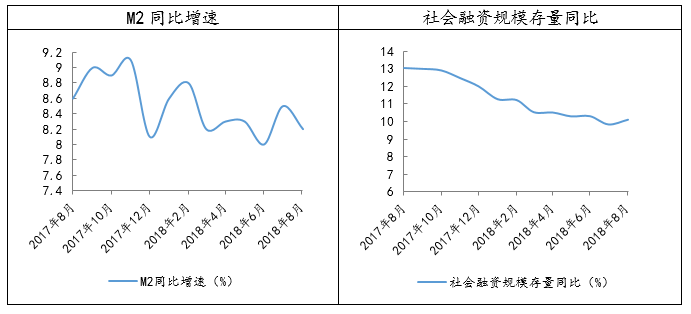

央行今日晚間公布了我國8月的金融統(tǒng)計數(shù)據(jù),其中8月新增人民幣貸款1.28萬億元,預期1.4萬億,前值1.45萬億;8月M2同比增8.2%,預期8.6%,前值8.5%;新增社融規(guī)模1.52萬億元人民幣,較去年同期較少376億元。7月信貸的超預期投放在一定程度上透支了融資需求,導致8月新增貸款較上月有所放緩。M1和M2雙雙下降,主要源于8月財政存款的增加,政府發(fā)行新增債務后,資金尚未有效地向實體經(jīng)濟轉移。此外,表外非標融資雖萎縮速度較7月有所放緩,但委托和未貼現(xiàn)承兌匯票等融資情況仍處于較低水平,表外回歸表內的進程仍在延續(xù)。整體來看,雖然政策鼓勵銀行貸款投放,但風險偏好難以出現(xiàn)明顯改善,未來“寬信用”仍然承壓,政策對經(jīng)濟下行趨勢的改善效果目前尚有待觀察。

數(shù)據(jù)來源:wind資訊 財通研究所

今日,雖然除了補跌權重以外多數(shù)個股已經(jīng)有短期企穩(wěn)跡象,但市場存在的問題仍然沒有得到解決。首先,目前A股仍沒有出現(xiàn)能夠聚集人氣的領漲主線,盤面顯得十分散亂。此外,今日指數(shù)兩次反彈沖高,但都很快回落,表明悲觀情緒依舊占據(jù)上風;成交額方面再度萎靡,創(chuàng)下四年多來新低,而此前持續(xù)流入的外資已有連續(xù)幾日出現(xiàn)凈流出的態(tài)勢,缺乏量能的支撐市場很難走出持續(xù)性的反彈。因此,我們維持此前的觀點,即在消息面偏空且市場觀望情緒濃厚的狀態(tài)下,指數(shù)大概率仍將處在震蕩筑底的過程,建議投資者控制倉位,逢低關注前期回調到位且具有基本面支撐的優(yōu)質成長。

歐佩克月報:下調2018年非歐佩克石油供應增速預期至202萬桶/日,此前為208萬桶/日,上調2019年預期至215萬桶/日,此前為213萬桶/日;預計2018年全球原油需求增速為162萬桶/日,此前預期為164萬桶/日,預計2019年全球原油需求增速為141萬桶/日,此前預期為143萬桶/日。

國務院常務會議召開,會議部署在全國有序推開“證照分離”改革,持續(xù)解決“準入不準營”問題;決定再壓減工業(yè)產品生產許可證三分之一以上并簡化審批,為市場主體減負;聽取清理證明事項工作進展匯報,要求加大力度消除群眾辦事煩憂。

財政部:1-8月,全國一般公共預算收入132868億元,同比增9.4%;累計個人所得稅收入10319億元,同比增21.1%;證券交易印花稅829億元,同比增長4.4%;前8月國有土地使用權出讓收入37009億元,同比增36.4%。

免責聲明本報告僅供財通證券股份有限公司的內部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。本公司通過信息隔離墻對可能存在利益沖突的業(yè)務部門或關聯(lián)機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯(lián)機構可能會持有報告中提到的公司所發(fā)行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內容所引致的任何損失負任何責任。本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考??蛻魬敧毩⒆鞒鐾顿Y決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;本報告的版權歸本公司所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發(fā)布時間:2018年9月12日報告發(fā)布機構:財通證券研究所分析師:金敏 SAC編號:S0160516020001

- 上一篇:反彈抓“超跌+基本面改善”的主線

- 下一篇:地量逢地價,磨底行情最磨人

16811155854181714983515899.png)