茅臺業(yè)績波動加速白馬估值回落

來源:財通證券研究所Tue Oct 30 2018 08:54:55 GMT+0800 (CST)

盤面綜述

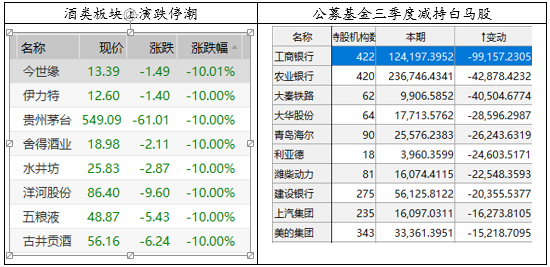

今日,市場重回弱勢調(diào)整格局,貴州茅臺上演了上市以來首個一字板跌停,整個消費板塊在茅臺的牽連下集體重挫。近兩年,市場一直倡導(dǎo)價值投資,績優(yōu)白馬受到機構(gòu)資金的追捧收獲了過大漲幅,導(dǎo)致估值偏高。在最新披露的基金三季報中,白馬股開始遭到公募基金的集中減持。周末,《公司法》的修訂主要針對上市公司回購股份的目的進(jìn)行了補充,對大股東持股比例較低且具備發(fā)展前景的公司存在利好。近期公司可能會密集發(fā)布回購,但投資者需要區(qū)別部分經(jīng)營業(yè)績較差、交易量不活躍的公司利用回購新規(guī)進(jìn)行題材炒作的行為。

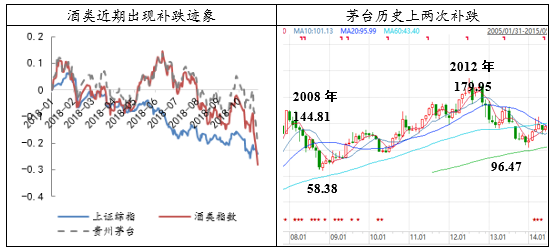

作為價值投資的風(fēng)向標(biāo),茅臺今日跌停主要源于在去年同期基數(shù)較高、供給短缺的背景下,三季度業(yè)績數(shù)據(jù)不及預(yù)期。但本質(zhì)原因和之前的國旅、海天味業(yè)類似,在熊市中估值偏貴,稍有利空便足以引發(fā)大量資金出逃。實際上,截止9月底,茅臺今年來的累計漲幅達(dá)6.15%,大幅跑贏滬指,但10月以來卻下跌了16.42%,跌勢相較于指數(shù)存在明顯的滯后性。從歷史經(jīng)驗來看,當(dāng)白酒股出現(xiàn)大幅補跌時,往往距離歷史大底的位置十分接近。雖然僅僅依靠近幾日白馬股的集中補跌來判斷市場距離反轉(zhuǎn)不遠(yuǎn)還為時尚早,但補跌現(xiàn)象有利于恐慌情緒的釋放,若績優(yōu)股利用補跌重新回到合理估值區(qū),將出現(xiàn)較好的長線機會。 數(shù)據(jù)來源:wind資訊 財通研究所 周一,在岸人民幣兌美元匯率報收6.956,刷新了十多年來最低收盤價。上周五,央行副行長表示,將采取宏觀審慎措施,穩(wěn)定外匯市場的預(yù)期。市場也很快做出反應(yīng),跌幅有所收窄,不過至本周一,貶值走勢依舊。目前來看,美聯(lián)儲12月加息的概率仍比較大,人民幣匯率或?qū)⒗^續(xù)承壓。 今日茅臺業(yè)績的不及預(yù)期最終拖累幾乎所有權(quán)重股集體下跌,距離三季報截止時間還有兩個交易日,倘若再度出現(xiàn)部分龍頭公司業(yè)績不如預(yù)期,可能還將引發(fā)一輪下跌,因此對于尚未公布業(yè)績的企業(yè),投資者短期需謹(jǐn)慎對待。投資建議上,可關(guān)注預(yù)期差較大的成長龍頭和前期強勢的金融板塊。 在岸人民幣兌美元16:30收跌82個基點報6.9560,創(chuàng)2008年5月以來最低收盤。交易員稱,國際美元相對平靜,而客盤購匯需求仍不小,但能否破七以及破七的時機仍需看大行的態(tài)度。 險資首支化解股票質(zhì)押風(fēng)險專項產(chǎn)品成立,目標(biāo)規(guī)模200億?!皣鴫圪Y產(chǎn)—鳳凰系列產(chǎn)品”由中國人壽資產(chǎn)管理有限公司設(shè)立,將參與化解優(yōu)質(zhì)上市公司股票質(zhì)押流動性風(fēng)險。該專項產(chǎn)品已經(jīng)中保保險資產(chǎn)登記交易系統(tǒng)有限公司完成登記。 新華社刊稱,種種政策表明,中央遏制房價上漲的決心不會發(fā)生改變。調(diào)控舉措不是裝裝樣子的“花拳繡腿”,“房住不炒”定位正在從各方面得到進(jìn)一步落實。投機買房者、土地財政的依戀者乃至全社會都需認(rèn)清大勢,丟掉調(diào)控會因經(jīng)濟下行壓力加大而放松的幻想,摒棄房價“復(fù)燃”的幻想,及時調(diào)整心態(tài)回歸理性,沉下心來做一些有利于國家經(jīng)濟長遠(yuǎn)發(fā)展的實事。 免責(zé)聲明本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當(dāng)然客戶。本報告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當(dāng)日的判斷,本報告所指的證券或投資標(biāo)的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機構(gòu)之間的信息流動進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報告所提到的公司的董事。本報告中所指的投資及服務(wù)可能不適合個別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考??蛻魬?yīng)當(dāng)獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應(yīng)咨詢所在證券機構(gòu)投資顧問和服務(wù)人員的意見;本報告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

數(shù)據(jù)來源:wind資訊 財通研究所 周一,在岸人民幣兌美元匯率報收6.956,刷新了十多年來最低收盤價。上周五,央行副行長表示,將采取宏觀審慎措施,穩(wěn)定外匯市場的預(yù)期。市場也很快做出反應(yīng),跌幅有所收窄,不過至本周一,貶值走勢依舊。目前來看,美聯(lián)儲12月加息的概率仍比較大,人民幣匯率或?qū)⒗^續(xù)承壓。 今日茅臺業(yè)績的不及預(yù)期最終拖累幾乎所有權(quán)重股集體下跌,距離三季報截止時間還有兩個交易日,倘若再度出現(xiàn)部分龍頭公司業(yè)績不如預(yù)期,可能還將引發(fā)一輪下跌,因此對于尚未公布業(yè)績的企業(yè),投資者短期需謹(jǐn)慎對待。投資建議上,可關(guān)注預(yù)期差較大的成長龍頭和前期強勢的金融板塊。 在岸人民幣兌美元16:30收跌82個基點報6.9560,創(chuàng)2008年5月以來最低收盤。交易員稱,國際美元相對平靜,而客盤購匯需求仍不小,但能否破七以及破七的時機仍需看大行的態(tài)度。 險資首支化解股票質(zhì)押風(fēng)險專項產(chǎn)品成立,目標(biāo)規(guī)模200億?!皣鴫圪Y產(chǎn)—鳳凰系列產(chǎn)品”由中國人壽資產(chǎn)管理有限公司設(shè)立,將參與化解優(yōu)質(zhì)上市公司股票質(zhì)押流動性風(fēng)險。該專項產(chǎn)品已經(jīng)中保保險資產(chǎn)登記交易系統(tǒng)有限公司完成登記。 新華社刊稱,種種政策表明,中央遏制房價上漲的決心不會發(fā)生改變。調(diào)控舉措不是裝裝樣子的“花拳繡腿”,“房住不炒”定位正在從各方面得到進(jìn)一步落實。投機買房者、土地財政的依戀者乃至全社會都需認(rèn)清大勢,丟掉調(diào)控會因經(jīng)濟下行壓力加大而放松的幻想,摒棄房價“復(fù)燃”的幻想,及時調(diào)整心態(tài)回歸理性,沉下心來做一些有利于國家經(jīng)濟長遠(yuǎn)發(fā)展的實事。 免責(zé)聲明本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當(dāng)然客戶。本報告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當(dāng)日的判斷,本報告所指的證券或投資標(biāo)的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機構(gòu)之間的信息流動進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報告所提到的公司的董事。本報告中所指的投資及服務(wù)可能不適合個別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考??蛻魬?yīng)當(dāng)獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應(yīng)咨詢所在證券機構(gòu)投資顧問和服務(wù)人員的意見;本報告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

對外發(fā)布時間:2018年10月29日報告發(fā)布機構(gòu):財通證券研究所分析師:金敏 SAC編號:S0160516020001

瀏覽數(shù):11813

- 上一篇:盡量“放手”是成長的開始

- 下一篇:政策再助力,公司法修改鼓勵回購

用寶市場包-官網(wǎng)16811155854181714983515899.png)