盤中短期企穩(wěn),不改中期弱勢

盤面綜述

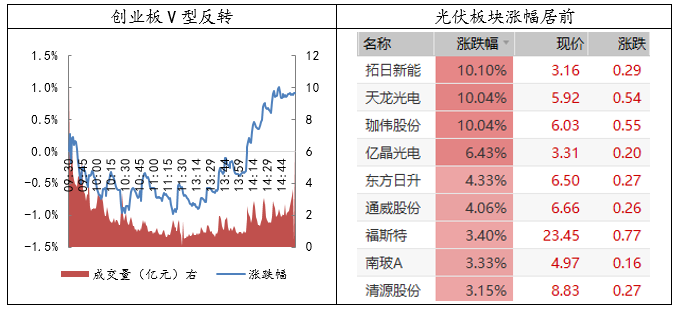

本周中美國對華2000億美元商品征稅的相關消息或將出臺,因此市場避險情緒再度升溫。今日,滬深兩市小幅低開,隨后震蕩下行,午后滬指出現(xiàn)探底回升,跌幅收窄,創(chuàng)業(yè)板指在軟件、國防軍工和芯片等板塊的帶動下成功翻紅。今日V型反轉的力量主要來自創(chuàng)業(yè)板。但從量能上看,創(chuàng)業(yè)板指午后連續(xù)上漲期間對應量能放大的幅度并不明顯,表明當前大量資金仍處在猶豫狀態(tài),反彈的延續(xù)性還需等待進一步確認。消息面上,受益于歐盟終止對華光伏產(chǎn)品的“雙反”制裁,對相關產(chǎn)業(yè)的出口需求形成利好,今日光伏板塊迎來集體大漲。

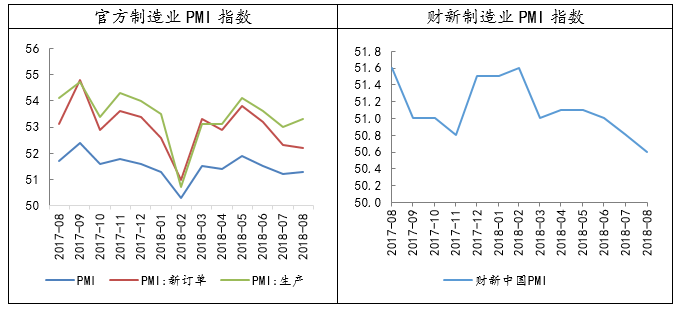

周一,財新網(wǎng)公布了8月財新中國制造業(yè)PMI指數(shù),錄得50.6,較7月份下降了0.2個百分點。財新PMI已連續(xù)三個月小幅下降,且為14個月以來新低。這一走勢與官方數(shù)據(jù)有所不同,上周五,國家統(tǒng)計局公布的8月制造業(yè)PMI錄得51.3,較7月回升了0.1個百分點,主要源于利潤支撐下短期企業(yè)的生產(chǎn)基本保持穩(wěn)定。然而,隨著中美貿(mào)易摩擦因素的繼續(xù)發(fā)酵,對制造業(yè)國內(nèi)和海外需求端的負面影響也在逐步顯現(xiàn),8月制造業(yè)的新訂單指數(shù)創(chuàng)15個月來新低。目前,生產(chǎn)與新訂單指數(shù)剪刀差的擴大表明未來經(jīng)濟下行壓力仍然存在。如若后續(xù)美國對華2000億美元商品征稅落地,在需求的拖累下,生產(chǎn)端預計難以維持穩(wěn)健的走勢,將對制造業(yè)將形成較大的影響。

數(shù)據(jù)來源:wind資訊 財通研究所

近期,備受關注的的新個稅法正式亮相。雖然新的個稅方案調(diào)整在一定程度上能夠起到減免所得稅的效果。但是,不少投資者擔憂社保變更為稅務單位征收可能對企業(yè)的利潤將有所影響,尤其是增加中小企業(yè)的負擔?,F(xiàn)階段,在內(nèi)外因素都偏空的背景下,盤中指數(shù)雖然短期出現(xiàn)企穩(wěn),但預計市場弱勢震蕩筑底的格局依舊不變,因此整體觀望情緒比較濃厚。投資建議上,市場回暖尚需耐心等待,控制倉位和逢低布局仍是首選,投資者可重點挖掘三季度業(yè)績預告中超預期的機會。

中國將向非洲提供600億美元支持。其中包括:提供150億美元的無償援助、無息貸款和優(yōu)惠貸款;提供200億美元的信貸資金額度;支持設立100億美元的中非開發(fā)性金融專項資金和50億美元的自非洲進口貿(mào)易融資專項資金;推動中國企業(yè)未來3年對非洲投資不少于100億美元。

農(nóng)業(yè)農(nóng)村部發(fā)布,安徽省宣城市宣州區(qū)金壩辦事處某養(yǎng)殖場發(fā)生非洲豬瘟疫情。該養(yǎng)殖場存欄生豬308頭,發(fā)病152頭,死亡83頭。目前,該起疫情已得到有效處置。

國內(nèi)成品油價迎年內(nèi)第十漲,9月3日24時,每噸汽油上調(diào)180元、柴油上調(diào)170元;折合92號汽油每升上調(diào)0.14元,95號汽油每升上調(diào)0.15元,0號柴油每升上調(diào)0.15元。按一般家用汽車油箱50L容量估測,加滿一箱92號汽油將多花費約7元。

免責聲明本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。本公司通過信息隔離墻對可能存在利益沖突的業(yè)務部門或關聯(lián)機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯(lián)機構可能會持有報告中提到的公司所發(fā)行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產(chǎn)品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考??蛻魬敧毩⒆鞒鐾顿Y決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;本報告的版權歸本公司所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發(fā)布時間:2018年9月3日報告發(fā)布機構:財通證券研究所分析師:金敏 SAC編號:S0160516020001

16811155854181714983515899.png)